以太坊的战略主导地位:矿业公司和企业如何重塑加密资本配置

- 作者:佚名

- 来源:定理手游网

- 时间:2025-10-21

2025 年,加密货币格局发生了巨大变化。

比特币 曾经是机构采用领域无可争议的王者,如今与以太坊共享聚光灯——以太坊在质押、监管透明度和企业资金配置方面的战略优势正在重新定义资本流动。矿业公司和机构投资者不再仅仅追逐哈希率的主导地位;他们正在通过以下方式构建长期价值: 以太坊 积累、治理影响力和收益产生。

以太坊的机构吸引力:权益收益率和监管清晰度

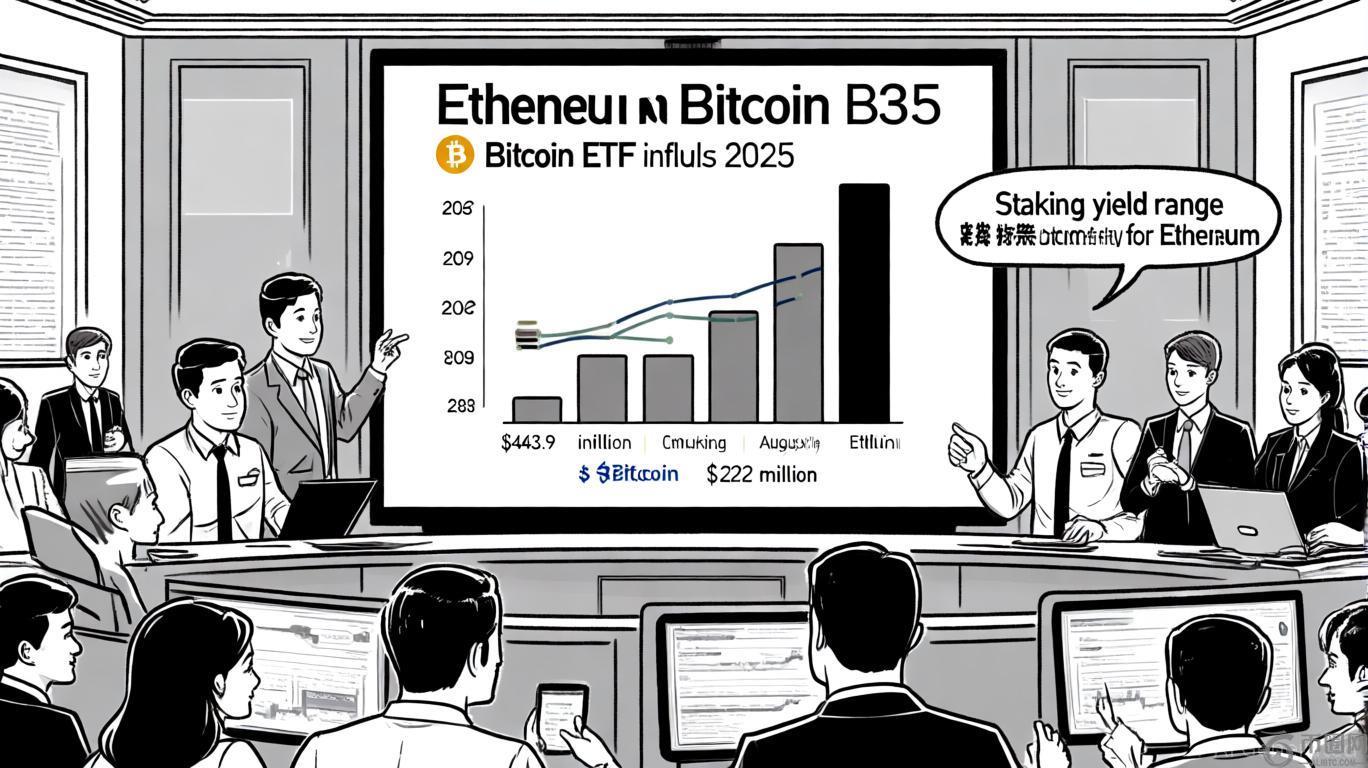

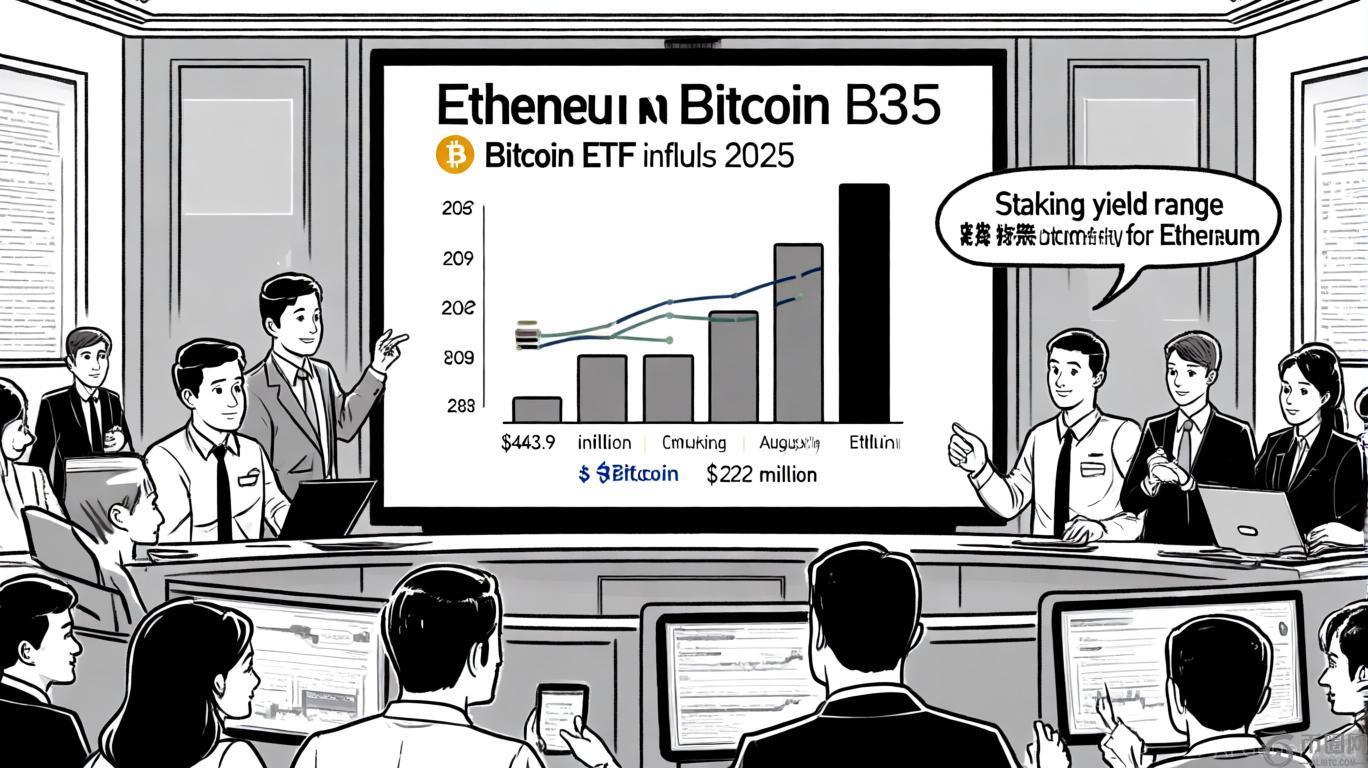

2022 年,以太坊向权益证明 (PoS) 的过渡为这一转变奠定了基础。据 SEC 称,到 2025 年,机构投资者将蜂拥至以太坊 ETF。2025 年 8 月,以太坊 ETF 吸引了 4.439 亿美元的资金流入,几乎是比特币的两倍。这得益于 4-6% 的平均质押收益率,以及美国证券交易委员会将以太坊重新归类为实用型代币。

FinancialContent 报告 。这种监管明确性使得实物创建/赎回机制成为可能,从而大幅降低了以太坊 ETF 的成本,使其成为资本配置的首选工具。

与此同时,比特币的吸引力依然强劲,但越来越局限于企业资金。据Strategy和 planet等公司称,2025年上半年,Strategy已购入244,991枚比特币,其中Strategy在恢复购买后持有601,550枚比特币(价值730亿美元)。

LaunchNodes 报告 。然而,比特币缺乏收益,且除了价值存储功能之外的效用有限,这使得它成为许多机构的补充资产,而非主要资产。

企业以太坊增持:财务战略的新时代

2025年最引人注目的趋势是上市公司大举增持以太坊。例如,据BitMine Immersion Technologies的数据,该公司持有超过265万个以太坊(约合116亿美元),占以太坊总供应量的2.1%。

OKX 解释器 该公司的目标是到 2035 年控制 5% 的流通 ETH,这反映了一项更广泛的战略:将以太坊视为类似于黄金或国债的储备资产。

这种趋势并非个例。SharpLink Gaming、The Ether Machine 和其他公司总共积累了超过 100 万 ETH,其中 SharpLink 持有的 ETH 产生了 29% 的未实现收益,详情请见

CoinEdition 报告 这些公司正在利用以太坊的 PoS 模式进行质押,通过 stETH 和 rETH 等流动性质押衍生品来获取收益并保持流动性。结果如何?正如文中所述,一个在财务实力和治理影响力上都堪比以太坊基金会的以太坊企业生态系统正在形成。 Capwolf 分析 .

市场控制:权益、治理和中心化风险

随着质押力量的不断巩固,以太坊的去中心化理念正面临压力。截至2025年9月,已有3560万ETH(约占总供应量的29.4%)被质押(根据CoinEdition的报告)。FinancialContent指出,仅Lido Finance一家就控制着32.3%的质押ETH,接近可能构成安全风险的33%门槛。

Coinbase 其他中心化交易所持有另外 11-15% 的份额,从而形成由少数实体主导的验证者格局。

这种集中化引发了警示。Vitalik Buterin 曾警告称,权益证明 (PoS) 的中心化是以太坊的“最大风险”,因为大量质押者可能会影响协议升级或审查交易;OKX 的解释者也提到了类似的担忧。例如,BitMine 5% 的供应目标可能使其对有争议的升级拥有否决权,而 Lido 在流动性质押方面的主导地位则造成了单点故障——这些问题在 Capwolf 的分析中有所探讨。

战略伙伴关系和基础设施:超越采矿业

以太坊挖矿公司已从能源密集型运营转向基础设施和权益质押。例如,BitMine 利用其持有的 ETH 为验证节点运营提供资金,并发行了可转换债券以扩大其权益质押业务,CoinEdition 对此进行了报道。与此同时,像 CoreWeave 这样的公司正在利用其数据中心专业知识进军人工智能和云计算领域,在保持加密货币投资的同时实现收入多元化(OKX 的解释者在此背景下讨论了 BitMine 的战略)。

上市公司也在建立战略联盟。

方舟 据 OKX 报道,Invest 和 Founders Fund 已支持 BitMine 的增持策略,使其能够在不破坏市场稳定的情况下进行大规模 ETH 购买。这些合作标志着机构级质押新时代的到来,在这个时代,资本配置不仅关乎收益,也关乎治理影响力。

权力下放的困境:进步还是倒退?

以太坊的治理模式仍然是链下治理,依赖于以太坊改进提案 (EIP) 和社区共识——这一点 FinancialContent 也强调了这一点。然而,企业质押者的崛起带来了利益冲突。

特征层 以太坊基金会研究人员接受再质押协议顾问职位的丑闻暴露了透明度方面的漏洞,这是 Capwolf 调查过的一个问题。作为回应,基金会于 2024 年推出了一项利益冲突政策,但批评人士认为,企业在质押方面的主导地位破坏了该网络去中心化的根基。

结论:以太坊在 2025 年的战略优势

比特币仍然是企业资金的基石,但以太坊的战略优势——收益产生、监管清晰以及机构级质押——正在重塑资本配置。矿业公司和企业不再是被动的参与者,而是以太坊未来的积极构建者,利用积累、质押和治理来确保长期价值。

然而,这种演变也伴随着风险。权益质押权的集中化、治理俘获以及监管审查可能会考验以太坊的韧性。对于投资者而言,关键在于平衡以太坊的创新与警惕——认识到它的主导地位并非必然,而是通过不断适应而获得的。

更多资讯

-

安币汇率最新走势分析

安币汇率最新走势分析 -

狗狗币最新价格动态,投资者的下一个热点

狗狗币最新价格动态,投资者的下一个热点 -

以太坊逼近1500美元支撑!币安官网注册快速入场,把握关键行情

以太坊逼近1500美元支撑!币安官网注册快速入场,把握关键行情 -

瑞波前首席技术官Schwartz驳斥Ryan Fugger创建XRP的说法,重申其2012年起源

-

探索币安Web3公募,如何轻松购买

探索币安Web3公募,如何轻松购买 -

探索币安Web3宝比特币利息的魅力

探索币安Web3宝比特币利息的魅力 -

Cathie Wood旗下方舟投资逢低进场 大买Coinbase、Circle、Bullish以及Robinhood等加密概念股

Cathie Wood旗下方舟投资逢低进场 大买Coinbase、Circle、Bullish以及Robinhood等加密概念股 -

探索未来金融,JEX与币安Web3的跨界合作

探索未来金融,JEX与币安Web3的跨界合作 -

探索币安Web3链发币的代价

探索币安Web3链发币的代价 -

CAP价格预测:一级交易所上市引爆1500%暴涨行情

CAP价格预测:一级交易所上市引爆1500%暴涨行情 -

以太坊动态:沉睡巨鲸苏醒,网络创新在即

以太坊动态:沉睡巨鲸苏醒,网络创新在即 -

Base Layer 2 崩溃事件:无效区块引发链上停滞,币安官网注册用户需警惕风险

Base Layer 2 崩溃事件:无效区块引发链上停滞,币安官网注册用户需警惕风险

人气排行

- 1 LUNA币与韩国官方,一场风暴中的监管博弈与反思

- 2 Luna币最新利好,多重积极因素推动市场信心回暖

- 3 10 亿美元加密货币清算警告——3 个迹象表明另一场闪电崩盘即将来临!

- 4 XRP 在售出 4.7 亿枚代币后下跌 – 如果……则有望达到 2.60 美元

- 5 机构信号不一,以太坊有望创历史新高:下一步是什么?

- 6 据称,Chrome 用户被 Google 推出的免费 VPN 扩展程序监视,该扩展程序会拍摄网站访问的“快照”

- 7 柴犬社区欢呼 LEASH v2 发行,供应量激增 10%

- 8 稳定币的迷思与现实:来自20个非洲国家的实地指南

- 9 Q2机构比特币ETF持仓创新高 散户仍主导资金流

- 10 唐纳德·特朗普 (Donald Trump Jr.) 投资加密货币预测市场后加入 Polymarket