从PPI追踪虚弱的总需求

- 作者:佚名

- 来源:定理手游网

- 时间:2026-03-06

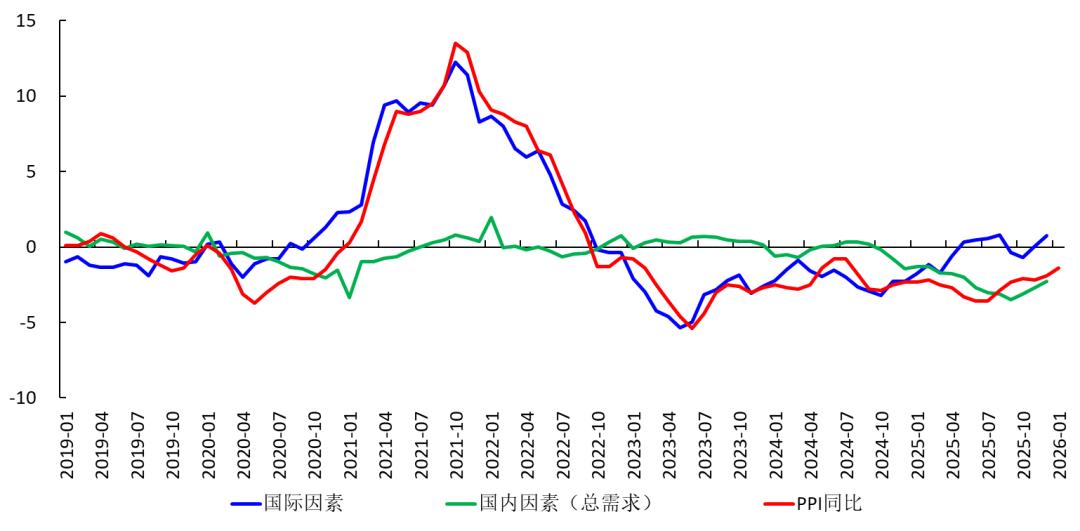

一、关于分析框架与方法的讨论我分析宏观经济的方法是:依据分析框架,直接得出观点和结论,然后等待经济指标验证这些观点。不纠结于经济指标短期的波动(不屎上雕花),只要趋势不变,就不回头检视逻辑和框架。这样可以节省大量的精力,还可以不断检验和完善分析框架。我从2023Q2开始,认为2022年之后,经济已经陷入资产负债表衰退,总需求将长期向下。2024年1月,我曾经把PPI拆分为国际因素(CRB、海运费)和中国因素(即总需求)的影响两部分,发现总需求决定的PPI部分显示,2022年年中以来总需求虚弱,工业部门处于通缩状态。总需求决定的PPI与工业产能利用率、企业债到期收益率、股票指数趋势大体一致。并且在2024年3月底指出,“未来几年,PPI可能都是在低位徘徊(除非某些意料不到的因素导致全球商品价格暴涨,就像2020-2021年那样)”。过去两年的数据已经验证了这些观点,所以我也没有对2024年1月的分析进行更新。现在做个更新。二、数据对PPI的分解方法见2024年1月的分析,这里不做详细解释,直接写结果。所采用的数据是:1、被解释变量:PPI同比。2、解释变量:【1】CRB工业原料指数同比:CRBindu【2】CRB金属指数同比:CRB l【3】CRB食品指数同比:CRBfood【4】CRB纺织指数同比:CRBfz【5】CRB食用油指数同比:CRBoil【6】CRB家畜指数同比:CRBani【7】进口海运价格指数:集装箱船:同比,CICFI【8】进口海运价格指数:干散货船:同比,CDFI【9】进口海运价格指数:油轮:同比,CTFI【10】M1同比。【11】M2同比。【12】社融存量同比:sr【13】信贷余额同比:credit【14】人民币实际有效汇率指数同比:Ex。【15】工业增加值同比:对工业增加值定基指数进行季节调整,消除了春节影响,用季调后同比作为解释变量,记为IVA。以上解释变量并不都会出现在方程中,系数不显著异于0的,会被剔除。三、拟合与分解样本期间是2019年1月至2025年12月,一共84个月。拟合发现,CRB工业原料指数同比、CRB金属指数同比、CRB食用油指数同比、CRB家畜指数同比、CDFI同比、M1、社融、工业增加值同比的系数显著异于0。把前5个视为国际因素,后3个视为国内因素,这样把PPI分解成两部分,见图1:

图1 把PPI分解为两部分

四、战争的影响2026年2月28日美以-伊朗战争爆发后,伊朗封闭了霍尔姆次海峡,导致原油价格暴涨。3月3日凌晨川普表示可能派遣地面部队,3月3日胡塞族武装在红海袭击欧美商船,导致投资者担忧战争规模扩大,时间拉长,原油价格居高不下,打击全球经济。因此3月3日亚太股市暴跌。我分析认为美国不会派遣地面部队(点击)。无论从军事能力,还是财政状况看,美国都无法派遣地面部队在伊朗进行旷日持久的军事行动。之前也分析过,原油价格上涨会推高美国物价,压缩美联储降息空间。对日本来说,则会推高日本国债收益率,迫使日本央行加息快于预期,打击日本经济。对我国来说,原油价格上涨、海运费上涨,显然会推高PPI。但不要指望PPI上涨能顺畅地传导到CPI上,帮助经济走出通缩。原因是:【1】下游需求疲弱,传导不顺畅。【2】资产负债表衰退阶段,一些消费品(比如天然气、汽油)成本和价格上涨,居民会削减对其他商品的消费开支。【3】在居民对未来不乐观的情况下,即便消费品价格全线上涨(可能性很小),迫使居民增加开支,一旦战争过去,居民就会继续缩减开支,导致消费增速下降得更低。因此国内因素(总需求)决定的PPI将继续很弱。

图1 把PPI分解为两部分

可见:

【1】我国PPI同比的大波动主要是国际因素决定的。根源是我国产能过剩,供给远超过国内需求,因此国内需求对PPI的影响较小。

【2】2020-2022年,欧美企业停摆,叠加俄乌战争等因素,一方面导致全球商品价格上涨,另一方面导致对我国商品需求上升,拉高了我国PPI。2022Q4,欧美生产恢复,对我国商品需求下降,国际因素迅速下降,导致PPI转负,工业部门陷入通缩。

【3】2023年年中以来,国内需求持续疲软,导致PPI下降。

【4】2025年以来,虽然国际因素有所上升,但国内因素继续拉低PPI。2025年下半年国内因素虽然有所好转,但增速依然是负值。

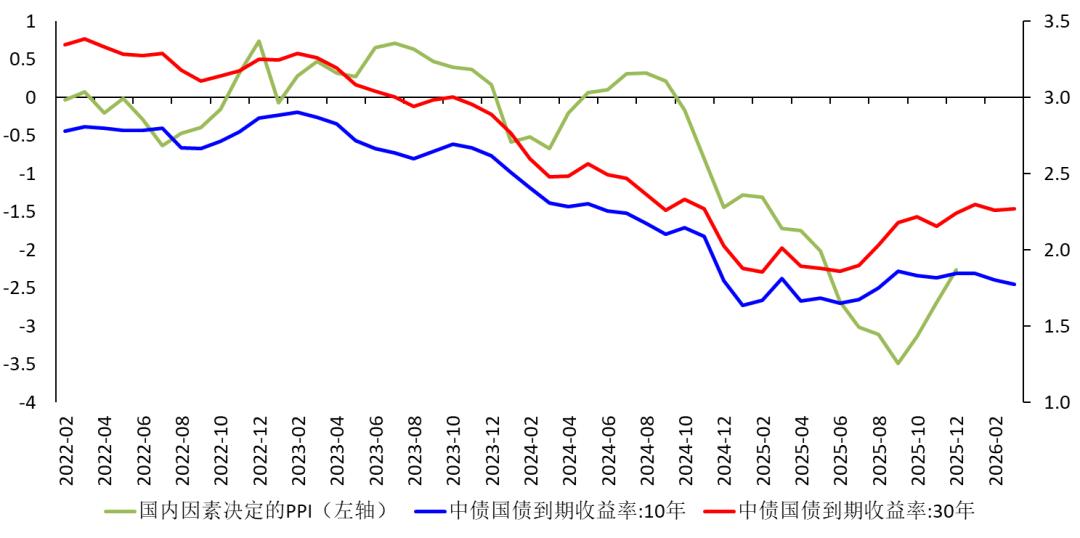

【5】2025年长端国债收益率走平、反弹,既有央行引导的作用,也有预期物价反弹的作用。

图2 国内因素决定的PPI部分

四、战争的影响2026年2月28日美以-伊朗战争爆发后,伊朗封闭了霍尔姆次海峡,导致原油价格暴涨。3月3日凌晨川普表示可能派遣地面部队,3月3日胡塞族武装在红海袭击欧美商船,导致投资者担忧战争规模扩大,时间拉长,原油价格居高不下,打击全球经济。因此3月3日亚太股市暴跌。我分析认为美国不会派遣地面部队(点击)。无论从军事能力,还是财政状况看,美国都无法派遣地面部队在伊朗进行旷日持久的军事行动。之前也分析过,原油价格上涨会推高美国物价,压缩美联储降息空间。对日本来说,则会推高日本国债收益率,迫使日本央行加息快于预期,打击日本经济。对我国来说,原油价格上涨、海运费上涨,显然会推高PPI。但不要指望PPI上涨能顺畅地传导到CPI上,帮助经济走出通缩。原因是:【1】下游需求疲弱,传导不顺畅。【2】资产负债表衰退阶段,一些消费品(比如天然气、汽油)成本和价格上涨,居民会削减对其他商品的消费开支。【3】在居民对未来不乐观的情况下,即便消费品价格全线上涨(可能性很小),迫使居民增加开支,一旦战争过去,居民就会继续缩减开支,导致消费增速下降得更低。因此国内因素(总需求)决定的PPI将继续很弱。

更多资讯

-

安币汇率最新走势分析

安币汇率最新走势分析 -

狗狗币最新价格动态,投资者的下一个热点

狗狗币最新价格动态,投资者的下一个热点 -

以太坊逼近1500美元支撑!币安官网注册快速入场,把握关键行情

以太坊逼近1500美元支撑!币安官网注册快速入场,把握关键行情 -

瑞波前首席技术官Schwartz驳斥Ryan Fugger创建XRP的说法,重申其2012年起源

-

探索币安Web3公募,如何轻松购买

探索币安Web3公募,如何轻松购买 -

探索币安Web3宝比特币利息的魅力

探索币安Web3宝比特币利息的魅力 -

Cathie Wood旗下方舟投资逢低进场 大买Coinbase、Circle、Bullish以及Robinhood等加密概念股

Cathie Wood旗下方舟投资逢低进场 大买Coinbase、Circle、Bullish以及Robinhood等加密概念股 -

探索未来金融,JEX与币安Web3的跨界合作

探索未来金融,JEX与币安Web3的跨界合作 -

探索币安Web3链发币的代价

探索币安Web3链发币的代价 -

CAP价格预测:一级交易所上市引爆1500%暴涨行情

CAP价格预测:一级交易所上市引爆1500%暴涨行情 -

以太坊动态:沉睡巨鲸苏醒,网络创新在即

以太坊动态:沉睡巨鲸苏醒,网络创新在即 -

Base Layer 2 崩溃事件:无效区块引发链上停滞,币安官网注册用户需警惕风险

Base Layer 2 崩溃事件:无效区块引发链上停滞,币安官网注册用户需警惕风险

人气排行

- 1 LUNA币与韩国官方,一场风暴中的监管博弈与反思

- 2 Luna币最新利好,多重积极因素推动市场信心回暖

- 3 10 亿美元加密货币清算警告——3 个迹象表明另一场闪电崩盘即将来临!

- 4 XRP 在售出 4.7 亿枚代币后下跌 – 如果……则有望达到 2.60 美元

- 5 机构信号不一,以太坊有望创历史新高:下一步是什么?

- 6 据称,Chrome 用户被 Google 推出的免费 VPN 扩展程序监视,该扩展程序会拍摄网站访问的“快照”

- 7 柴犬社区欢呼 LEASH v2 发行,供应量激增 10%

- 8 稳定币的迷思与现实:来自20个非洲国家的实地指南

- 9 Q2机构比特币ETF持仓创新高 散户仍主导资金流

- 10 唐纳德·特朗普 (Donald Trump Jr.) 投资加密货币预测市场后加入 Polymarket