当AI开始“带货”,摩根大通详解ChatGPT测试广告背后的变现逻辑

- 作者:佚名

- 来源:定理手游网

- 时间:2026-01-26

正式告别“免费午餐”时代,OpenAI终于按下了变现的按钮。摩根大通认为,随着ChatGPT宣布将在未来几周内开始测试,这家AI巨头正式迈出了从单纯依赖订阅模式向多元化商业变现转型的关键一步。

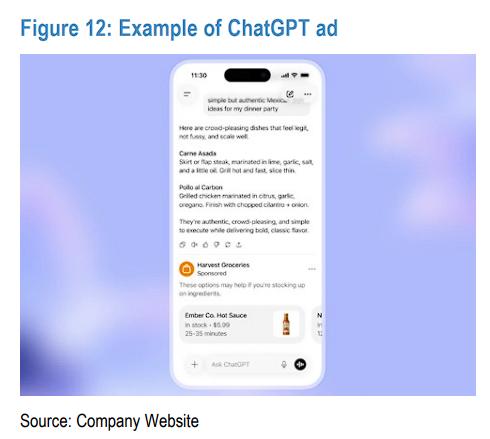

1月24日,摩根大通在最新研报中称,1月16日,OpenAI宣布将在未来几周内开始在ChatGPT的免费版和Go版本(轻量级订阅版)中测试,这标志着其变现策略发生了实质性转变。

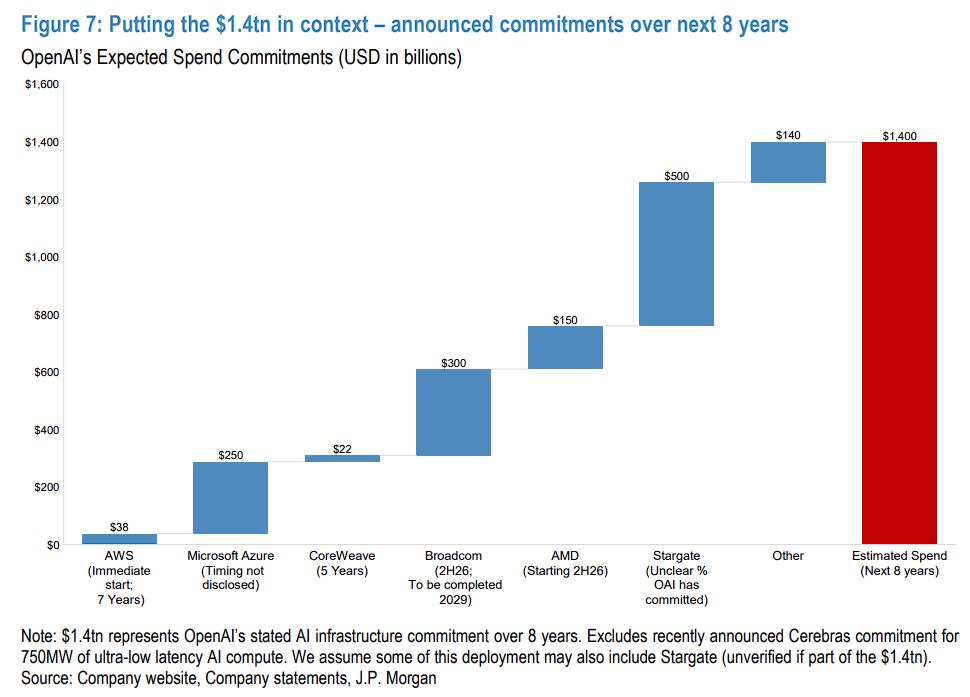

研报称,这一转向并非偶然——面对接近10亿的周活跃用户中95%为免费用户的现状,以及未来八年高达1.4万亿美元的基础设施投入承诺,收入已从可选项变为商业必需。

摩根大通分析指出,ChatGPT的模式将有别于传统社交平台的“注意力经济”,转而通过捕捉用户的高商业意图来获取更高的千次展示费用(eCPM)。目前ChatGPT约12%的查询具有搜索性质,且用户购买意向强烈。

该行认为,这一策略不仅旨在开辟新的收入流,更意在构建一个涵盖免费、Go(8美元/月)、Plus(20美元/月)及Pro(200美元/月)的清晰价值阶梯,通过体验倒逼用户向付费层级转化。

同时,摩根大通认为,作为首个在消费级应用中测试的主流大语言模型提供商,OpenAI的举措可能影响其用户增长率和竞争地位,但公司的管理纪律、品牌认知度和用户粘性将支撑其度过测试期。

商业化“三驾马车”驱动:是必然选择

摩根大通认为,OpenAI部署是基于三个关键因素的商业必然:

- 首先是庞大的免费用户基数。在ChatGPT约9亿的周活跃用户(WAUs)中,约95%为免费用户,在缺乏“免费增值”转化模型的情况下,维护如此庞大的用户群成本高昂。

- 其次是惊人的资本开支压力。OpenAI已承诺在未来八年内投入1.4万亿美元用于AI基础设施建设,仅靠订阅和API收入难以覆盖这一巨额支出。

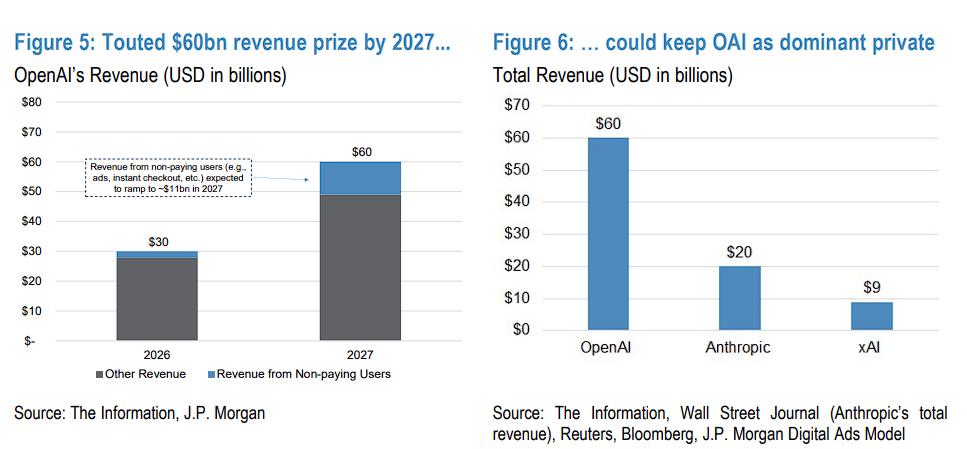

另外据The Information数据,公司亟需通过及购物业务在2027年创造超过100亿美元的额外收入。

- 最后是日益增长的商业意图。数据显示,ChatGPT已承载了约12%的搜索类查询,用户在进行产品研究和寻求建议时越来越依赖AI,这为植入提供了天然场景。

变现逻辑重构:从争夺“注意力”到捕捉“意图”

摩根大通认为,OpenAI的策略将核心聚焦于“用户意图”而非“用户注意力”。与社交平台通过最大化用户停留时间来变现不同,OpenAI的原则是“不优化ChatGPT的使用时长”。

这意味着将优先针对具有明确购买信号的查询(如产品查询、比较请求)进行展示。如果执行得当,这种精准的高意图匹配将比传统的展示产生更高的转化率和eCPM,同时维持用户信任。

摩根大通预计,这种模式将吸引寻求高投资回报率(ROI)的主,尤其是那些希望通过AI对话式互动来通过“购买漏斗”底部的品牌。

落地路径:从实验性预算到全行业渗透

研报指出,据媒体报道,测试将于2月初启动,初期仅面向少量主,每家承诺投入不足100万美元,并采用按展示付费(per-view)而非按点击付费的模式。

摩根大通预测,在初期阶段,OpenAI将主要通过吸引“实验性预算”来建立概念验证。主要目标包括TikTok、X、SNAP等社交和新兴平台的主,这些平台约占美国数字支出的13%。

如果OpenAI能证明其转化率优势,未来将有望从谷歌、 和亚马逊等巨头手中争夺零售(约1150亿美元)、快消(约650亿美元)、汽车和金融服务等核心垂直领域的预算。

此外,OpenAI面临着“自建还是外购”基础设施的选择。

研报称,虽然建立专有的技术(DSP/SSP、归因测量)长期来看经济效益更好,但耗时较长;而与The Trade Desk或Google Ad Manager等现有巨头合作虽能加速落地,却会牺牲利润率和控制权。基于管理层背景,摩根大通倾向于认为OpenAI会选择内部自建。

阶梯定价策略:用倒逼付费转化

引入的另一大战略意图在于重塑用户分层。摩根大通分析称,2026年测试的一个重要目标是将免费用户推向每月8美元的“Go”层级。

摩根大通认为,通过在免费版和Go版中展示,而保留Plus、Pro和企业版的无体验,OpenAI建立了一个明确的价值阶梯。

此举旨在将免费到付费的转化率从目前的约5%提升至7-8%(中个位数上限)。这不仅能增加订阅收入,还能筛选出高价值用户,优化整体收入结构。

研报称,据The Information报道的数据,OpenAI的收入目标极具野心,其中2026年总收入目标300亿美元,其中约20亿美元来自非付费用户(、购物等)。2027年总收入目标翻倍至600亿美元,非付费用户收入激增至约110亿美元。

竞争格局:在谷歌Gemini的阴影下突围

尽管OpenAI目前在移动端AI应用下载量上占据约60%的份额,但竞争风险依然存在。

研报指出,谷歌Gemini凭借其在搜索领域的强势地位、成熟的模型以及庞大的数据优势,仍是主要威胁。且Gemini目前尚未引入,这给OpenAI带来了一定的用户体验压力。

然而,摩根大通指出,OpenAI的管理层一直强调“信任优先于短期变现”,Altman曾表示会非常小心地处理。公司发布了一系列原则,包括内容独立性、隐私保护和用户控制权等,这有助于在测试期间保护核心体验。

鉴于OpenAI在品牌认知度和用户参与度上的巨大领先优势,摩根大通认为用户流向Claude或Grok等竞争对手的风险相对可控。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自

更详细的解读,包括实时解读、一线研究等内容,请加入【

更多资讯

-

安币汇率最新走势分析

安币汇率最新走势分析 -

狗狗币最新价格动态,投资者的下一个热点

狗狗币最新价格动态,投资者的下一个热点 -

以太坊逼近1500美元支撑!币安官网注册快速入场,把握关键行情

以太坊逼近1500美元支撑!币安官网注册快速入场,把握关键行情 -

瑞波前首席技术官Schwartz驳斥Ryan Fugger创建XRP的说法,重申其2012年起源

-

探索币安Web3公募,如何轻松购买

探索币安Web3公募,如何轻松购买 -

探索币安Web3宝比特币利息的魅力

探索币安Web3宝比特币利息的魅力 -

Cathie Wood旗下方舟投资逢低进场 大买Coinbase、Circle、Bullish以及Robinhood等加密概念股

Cathie Wood旗下方舟投资逢低进场 大买Coinbase、Circle、Bullish以及Robinhood等加密概念股 -

探索未来金融,JEX与币安Web3的跨界合作

探索未来金融,JEX与币安Web3的跨界合作 -

探索币安Web3链发币的代价

探索币安Web3链发币的代价 -

CAP价格预测:一级交易所上市引爆1500%暴涨行情

CAP价格预测:一级交易所上市引爆1500%暴涨行情 -

以太坊动态:沉睡巨鲸苏醒,网络创新在即

以太坊动态:沉睡巨鲸苏醒,网络创新在即 -

Base Layer 2 崩溃事件:无效区块引发链上停滞,币安官网注册用户需警惕风险

Base Layer 2 崩溃事件:无效区块引发链上停滞,币安官网注册用户需警惕风险

人气排行

- 1 LUNA币与韩国官方,一场风暴中的监管博弈与反思

- 2 Luna币最新利好,多重积极因素推动市场信心回暖

- 3 10 亿美元加密货币清算警告——3 个迹象表明另一场闪电崩盘即将来临!

- 4 XRP 在售出 4.7 亿枚代币后下跌 – 如果……则有望达到 2.60 美元

- 5 机构信号不一,以太坊有望创历史新高:下一步是什么?

- 6 据称,Chrome 用户被 Google 推出的免费 VPN 扩展程序监视,该扩展程序会拍摄网站访问的“快照”

- 7 柴犬社区欢呼 LEASH v2 发行,供应量激增 10%

- 8 稳定币的迷思与现实:来自20个非洲国家的实地指南

- 9 Q2机构比特币ETF持仓创新高 散户仍主导资金流

- 10 唐纳德·特朗普 (Donald Trump Jr.) 投资加密货币预测市场后加入 Polymarket